(来源:品债论市) 正文实质 ◾8月9日,国度统计局公布7月通胀数据。7月CPI同比和环比分袂为0和0.4%,分袂较上月-0.1pct和+0.5pct;7月PPI同比和环比分袂为-3.6%和-0.2%,分袂较上月合手慈详+0.2pct。CPI同比略高于WIND统计的市集一致预期(-0.12%),PPI同比略低于市集预期(-3.44%)。 ◾7月CPI超季节性改善,食物通胀负担,商品通胀放缓,干事通胀加快。 CPI环比超季节性改善,各分项巨额高涨。环比看,7月CPI增长0.4%,增速本年仅次于1

(来源:品债论市)

正文实质

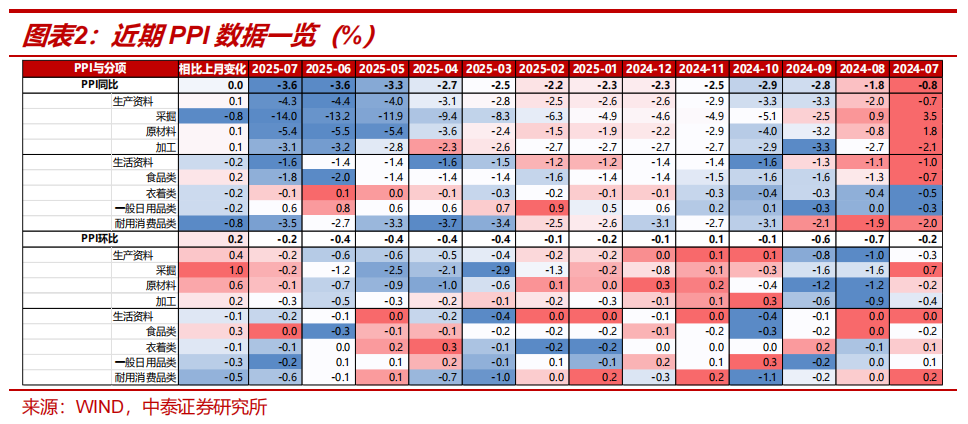

◾8月9日,国度统计局公布7月通胀数据。7月CPI同比和环比分袂为0和0.4%,分袂较上月-0.1pct和+0.5pct;7月PPI同比和环比分袂为-3.6%和-0.2%,分袂较上月合手慈详+0.2pct。CPI同比略高于WIND统计的市集一致预期(-0.12%),PPI同比略低于市集预期(-3.44%)。

◾7月CPI超季节性改善,食物通胀负担,商品通胀放缓,干事通胀加快。

CPI环比超季节性改善,各分项巨额高涨。环比看,7月CPI增长0.4%,增速本年仅次于1月;凭证国度统计局,“涨幅高于季节性水平0.1个百分点”。从各个分项来看,除穿着和其他用品干事外,其他分项均较上月改善,且是年内的相对高值。

单月CPI合手平昨年同时,主要受到食物价钱和昨年基数负担。7月CPI合手平昨年同时,同比增速较上月下跌0.1个百分点。主要分项中,受到食物负担,同比-1.6%,增速下滑1.3个百分点,“影响CPI同比下跌约0.29个百分点,对CPI同比的下拉影响比上月增多约0.24个百分点”。凭证国度统计局,鲜菜和鲜果下跌比拟显赫。

结构方面,中枢CPI和干事分项改善较为显赫。环比口径和同比口径下,齐增长较为显赫。中枢CPI和干事CPI环比分袂为0.4%和0.6%,较上月分袂+0.4pct和+0.6pct;中枢CPI和干事CPI同比分袂为0.8%和0.5%,较上月分袂+0.1pct和合手平。

进一步不雅察,暑期生涯用品及干事价钱加快增长,“618”竣事后,商品价钱增长放缓。八分法口径下,生涯用品及干事价钱水平不管同比如故环比均较上月改善彰着。凭证国度统计局,暑期出游旺季带动干系干事业加价,价钱增幅高于季节性,同比加快增长;“618”竣事之后,奢华品价钱同比增速进一步下滑0.2pct至-0.4%。

◾7月PPI环比降幅收窄,上游价钱改善,而中游价钱承压。

环比看,7月PPI下跌0.2%,降幅是本年3月以来环比降幅初次收窄。结构方面,有三个特征:

一是分娩贵寓价钱改善,而生涯贵寓价钱不时下滑。7月分娩贵寓和生涯贵寓价钱环比均为-0.2%,较上月分袂+0.4pct和-0.1pct。

二是分娩贵寓高下流分化:上游改善比下流快。分娩贵寓中,7月采掘工业、原材料加工和加工业价钱指数环比分袂为-0.2%、-0.1%和-0.3%,分袂较上月+1.0pct、+0.6pct和+0.2pct。

三是生涯贵寓中,中游奢华品价钱依旧下滑,下流奢华品改善。生涯贵寓中,7月食物、穿着、一般日用品、耐用奢华品价钱环比分袂为0、-0.1%、-0.2%和-0.6%,分袂较上月+0.3pct、-0.1pct、-0.3pct和-0.5pct。偏中游的耐用奢华品价钱下滑最为显赫。

◾PPI环比改善,主如果受到7月以来“反内卷”等影响。商品价钱快速反弹,凯旋带动上游原材料行业干系的价钱反弹。国度统计局指出“宇宙融合大市集建设纵深鞭策,煤炭、钢材、光伏、水泥和锂电等行业市集竞争次第合手续优化,煤炭开采和洗选业、玄色金属冶真金不怕火和压延加工业、光伏开辟及元器件制造、水泥制造、锂离子电板制造价钱环比降幅比上月分袂收窄……”

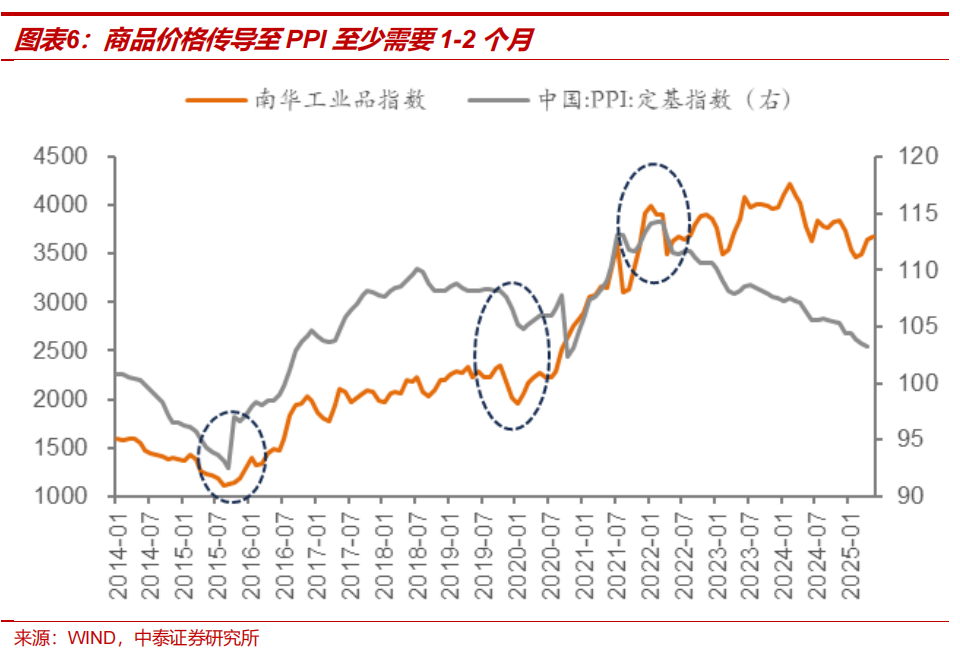

◾ 但改善幅度并不睬思,环比仍然为负。尤其斟酌到7月以来商品价钱的加快反弹,PPI环比负增长与南华工业品指数环比+4.3%的涨幅不特地。咱们合计可能有以下几个方面的原因:

一是现货价钱高涨滞后于期货。正如咱们在《本轮商品价钱高涨的几个疑窦与债市启示》中所指出的,7月商品期货价钱强势反弹,但现货价钱仍具粘性,而物价统计为现货价钱口径。

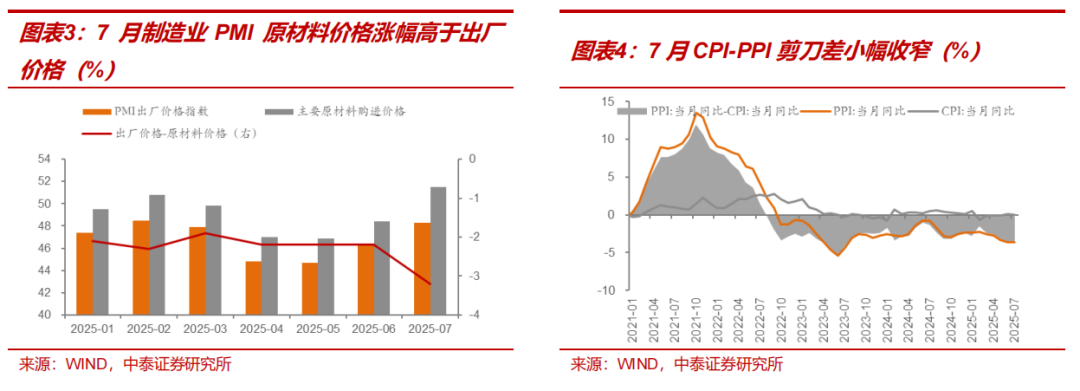

二是现在价钱传导仍然受滞,下流加价并不积极。从制造业PMI来看,购进价钱指数环比涨幅彰着高于出厂价钱指数。PPI环比中,也呈现上游价钱涨幅高于下流的表象。逻辑上来说,短期中游会承压。

三是现在价钱高涨主要反馈供给侧的变化,需求侧压力仍在。国度统计局暗示7月PPI环比下跌的主要原因均为需求侧原因:季节性重迭营业环境不细目性、天气影响建材需求、水电充沛替代电煤需求。

◾同譬如面,PPI同比下跌3.6%,降幅与上月调换。具体行业看,玄色金属冶真金不怕火及压延、有色金属冶真金不怕火及压延、专用开辟制造业、电气机械及器材制造业、仪器仪容制造业同比拟上月改善较大。

合座来看,现在通胀阶段性见底,但需和蔼合手续性,提神“假打破”。短期看,主如果供给侧初始上游加价,价钱尚处在从上游到下流传导历程中,但从CPI看,下流需求也有改善迹象。历史上来看,商品价钱回转(南华工业品指数口径)到PPI的回转,至少需要1-2个月时代,三季度仍然是遑急不雅察考证期。

◾ 债市方面,近期阶段性利空出尽,但也短缺更多利多初始,中期仍濒临欠债压力。本月通胀数据至少不组成彰着利好,短期债市瞻望督察窄幅颠簸样式,仍提议来往型策略为主。

风险领导

]article_adlist-->

风险领导

]article_adlist-->经济增长超预期,央行超预期收紧货币战术,国外地缘变化超预期。

证券参谋求教:通胀阶段性见底,仍需不雅察

对外发布时代:2025年8月10日

求教发布机构:中泰证券参谋所

参与东谈主员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

游勇 | SAC编号:S0740524070004 | 邮箱:youyong@zts.com.cn

往期回来 ]article_adlist-->债市“袪除”之后

股债比价视角看A股行情的来源与至极——欠债初始资金之二

跨月资金价钱下行 | 流动性与机构举止追踪

利率策略 | 利率窄幅确立的三条干线

若何清爽国债收复升值税?

]article_adlist--> ]article_adlist-->长按和蔼 品债论市

]article_adlist-->长按和蔼 品债论市超过声明

《证券期货投资者符合性处分主义》于2017年7月1日起崇拜推论,通过微信订阅号制作的本贵寓仅面向中泰证券客户中的专科投资者,完满的投资不雅点应以中泰证券参谋所发布的参谋求教为准。若您非中泰证券客户中的专科投资者,为保证干事质料、截止投资风险,请勿订阅、罗致或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以成就看望权限,若给您形成未便,烦请包涵!中泰证券不会因为和蔼、收到或阅读本订阅号推送实质而视干系东谈主员为中泰证券的客户。感谢您选拔的清爽与互助,市集有风险,投资需严慎。 ]article_adlist-->本订阅号为中泰证券固收团队成立的。本订阅号不是中泰证券固收团队参谋求教的发布平台,所载的贵寓均摘自中泰证券参谋所依然发布的参谋求教或对依然发布求教的后续解读。若因求教的摘编而产生的歧义,应以求教发布当日的完满实质为准。请注释,本贵寓仅代表求教发布当日的判断,干系的参谋不雅点可凭证中泰证券后续发布的参谋求教在不发出见告的情形下作出鼎新,本订阅号不承担更新推送信息或另行见告义务,后续更新信息请以中泰证券崇拜发布的参谋求教为准。 ]article_adlist-->本订阅号所载的贵寓、器用、主见、信息及臆度仅提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作提议,中泰证券及干系参谋团队不就本订阅号推送的实质对最终操作提议作念出任何担保。任何订阅东谈主不应凭借本订阅号推送信息进行具体操作,订阅东谈主应自主作出投资有运筹帷幄并自行承担通盘投资风险。在职何情况下,中泰证券及干系参谋团队不合任何东谈主因使用本订阅号推送信息所引起的任何耗损承担任何包袱。市集有风险,投资需严慎。 ]article_adlist-->中泰证券及干系实质提供方保留对本订阅号所载实质的一切法律职权,未经籍面授权,任何东谈主或机构不得以任何样式修改、转载大概复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范畴内使用,并注明出处为“中泰证券参谋所”,且不得对实质进行任何有悖开心的援用、删省和修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

官网:www.konypotter.com

邮箱:0f7024cc@outlook.com

联系:21106574357

地址:新闻资讯电子工业园5780号